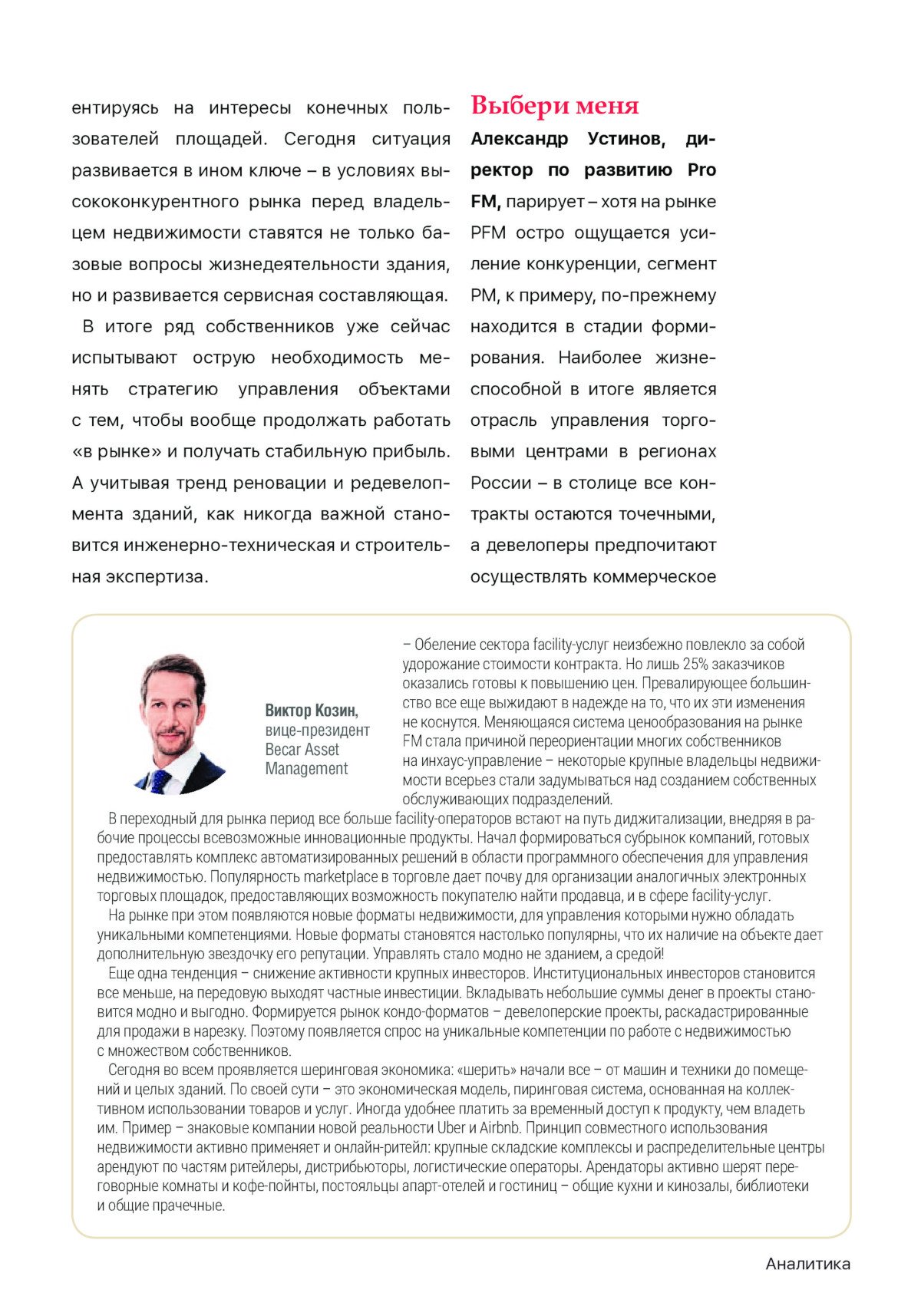

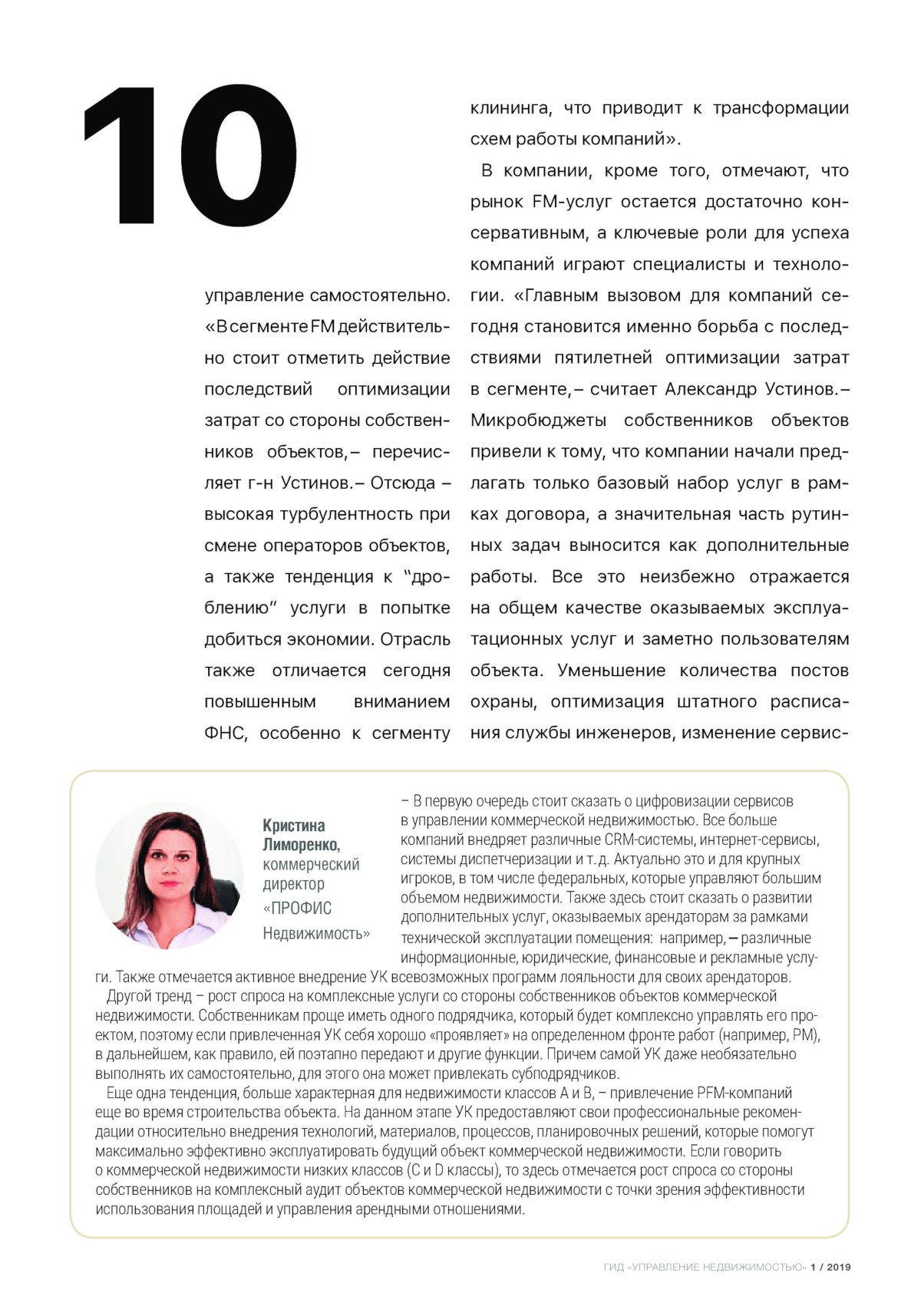

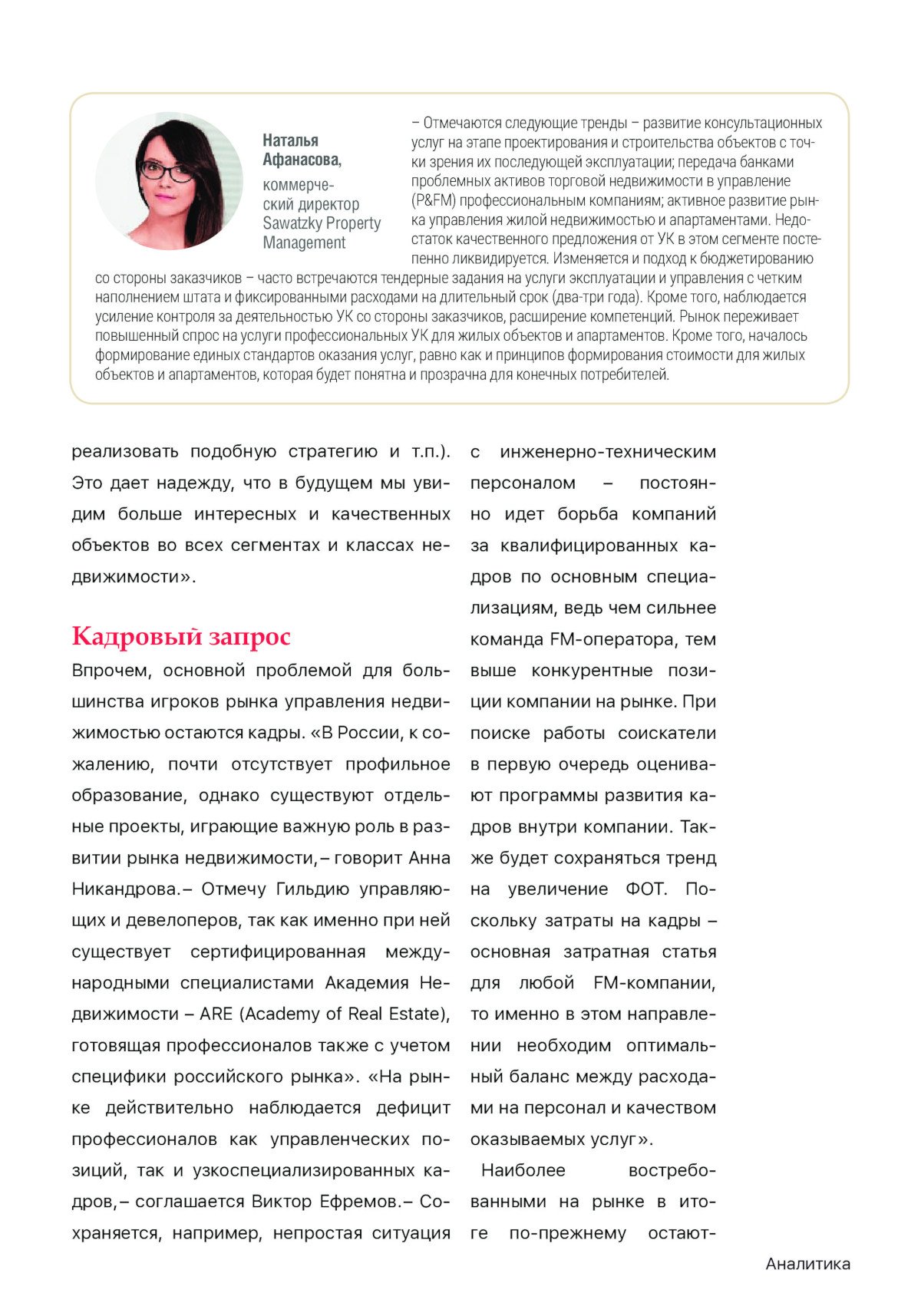

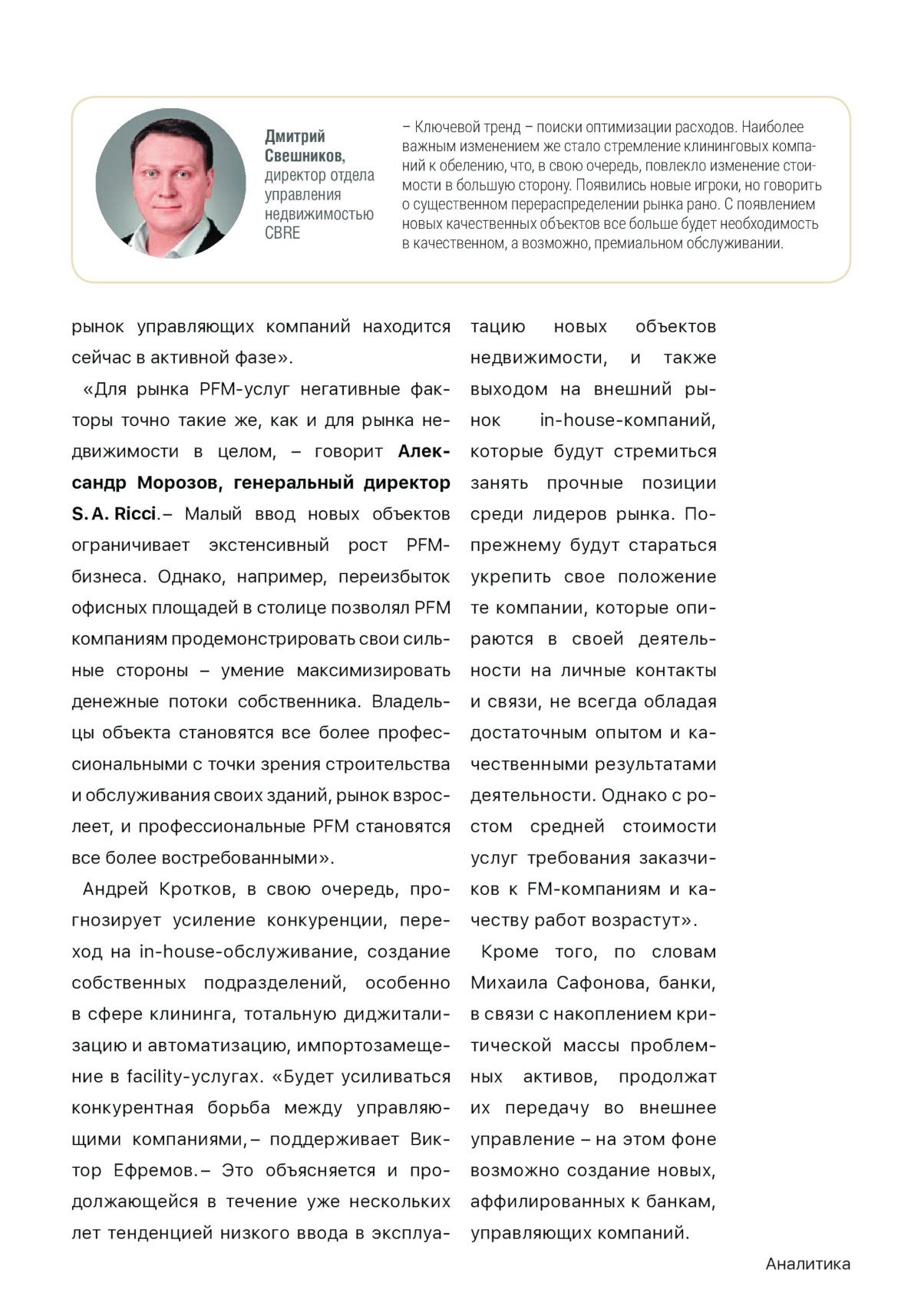

31.05.2019 Андрей Кротков рассказывает о тенденциях и изменениях на рынке PFMНизкий ввод новых площадей во всех сегментах, продолжающееся обеление рынка, демпинг новых игроков, усиление конкуренции, массовый переход на in-house-обслуживание и создание собственных подразделений, тотальная диджитализация, автоматизация и импортозамещение продолжают изменять сегмент PFM. О закате эры доминирования международных представительств и франшиз зарубежных FM-корпораций, сокращении рентабельности FM как бизнеса и многом другом размышляют эксперты CRE. Основной тенденцией на рынке коммерческой недвижимости последние несколько лет подряд является низкий объем ввода в эксплуатацию новых площадей как в торговом, так и офисном сегментах, делится Дмитрий Никоноров, директор по развитию RD Management. Эта же тенденция стала главной причиной снижения вакансии и роста арендных ставок. «Рынок движется в направлении стабильного роста, – рассуждает г-н Никоноров.– Например, для офисов класса А доля вакантных площадей снизилась до 12,5%, а для офисов класса В – до 9,3%. Ставка аренды, в свою очередь, в классе А выросла на 10%, а в классе В – на 5,6%. В 2019 году рынок ожидает медленное, но стабильное восстановление темпов ввода новых объектов». Кроме того, в компании отмечают новую тенденцию в сегменте МФК – на рынке, по сути, формируется принципиально новый формат, который включает в себя большое количество функций – жилая, торговая, офисная, гостиничная, образовательная, культурная и т.д. Крупные же девелоперы, ушедшие в сторону жилой недвижимости, постепенно возвращаются на рынок офисов; по этой причине самый частый «симбиоз» в отрасли МФК – офисная и жилая недвижимость, который, в свою очередь, толкает управляющие компании расширять сферу деятельности и заходить на новые жилые объекты. «Пока остается открытым вопрос о статусе апартаментов,– констатирует Дмитрий Никоноров.– Сейчас стоимость апартаментов в Москве примерно на 30% ниже стоимости квартир, именно из-за своего неопределенного положения на рынке. Однако, по моему мнению, присвоение правового статуса апартаментам – вопрос времени, так как правительство ведет активную работу на законодательном уровне, регулируя деятельность застройщиков в сфере жилой недвижимости». Сергей Кирсанов, директор по развитию бизнеса Apleona HSG, поддерживает – за последние два года существенно сократился ввод новых объектов коммерческой недвижимости в эксплуатацию, созрела необходимость в редевелопменте и реконцепции существующих объектов и как никогда стало актуальным соотношение цены и качества обслуживания. «Но, несмотря на то, что актуальность низкой цены продолжает доминировать, при выборе долгосрочных партнеров заказчики обращают внимание на надежность и способность гибко реагировать на изменения,– перечисляет эксперт.– В частности, тренд к цифровизации технологического процесса сохранится». Закон суровАндрей Кротков, генеральный директор и партнер Zeppelin, в свою очередь, говорит о продолжающемся ужесточении контрольно-надзорного прессинга и государственного регулирования, обелении отрасли FM-услуг. «Фискальные и правоохранительные органы усиливают борьбу с незаконной налоговой оптимизацией, – поясняет г-н Кротков.– В ближайших планах – «зарплатные» налоги и отчисления в ПФ, ФСС, ФОМС. МЧС, Ростехнадзор ужесточают требования в сфере обслуживания объектов повышенной опасности и противопожарных систем. Вводятся дополнительные фильтры и барьеры в государственных и муниципальных контрактах с бюджетным финансированием. По тем же стопам идут и госкорпорации». Еще один тренд последнего года – увеличение количества тендеров, конкурсов и закупок услуг по уборке и техническому обслуживанию объектов недвижимости. Продолжающееся ухудшение макроэкономической ситуации в стране и увеличение стоимости услуг FM-компаний, вызванное обелением отрасли, вынуждает заказчиков в очередной раз перетряхивать бюджет эксплуатации в поисках любой возможной оптимизации, сообщают в Zeppelin. Виктор Ефремов, генеральный директор Apleona HSG, поддерживает – в ближайшие годы рынок PFM будет постепенно обеляться, что продолжит корректировать расценки на предоставляемые услуги в сторону повышения. «Заказчики, конечно, будут противиться такой тенденции, а некоторые посчитают необходимым создать in-house- команду специалистов по эксплуатации собственных объектов,– перечисляет г-н Ефремов.– Клининговые компании постепенно будут выходить из тени рынка, адаптируясь к новым механизмам налогового контроля. В свою очередь, налоговые органы будут детально анализировать исполнение эксплуатирующими компаниями своих обязательств по бюджетным отчислениям. Часть компаний по-прежнему будут пытаться оптимизировать свои расходы, тем самым стараясь удешевить для заказчика общую стоимость контракта, но, несомненно, теряя в качестве предоставляемых услуг». Эксперт напоминает, что еще не так давно на рынке PFM наблюдалась картина, при которой собственники с целью реализации исключительно своих собственных задач нанимали управляющие компании, не ориентируясь на интересы конечных пользователей площадей. Сегодня ситуация развивается в ином ключе – в условиях высококонкурентного рынка перед владельцем недвижимости ставятся не только базовые вопросы жизнедеятельности здания, но и развивается сервисная составляющая. В итоге ряд собственников уже сейчас испытывают острую необходимость менять стратегию управления объектами с тем, чтобы вообще продолжать работать «в рынке» и получать стабильную прибыль. А учитывая тренд реновации и редевелопмента зданий, как никогда важной становится инженерно-техническая и строительная экспертиза. Выбери меняАлександр Устинов, директор по развитию Pro FM, парирует – хотя на рынке PFM остро ощущается усиление конкуренции, сегмент PM, к примеру, по-прежнему находится в стадии формирования. Наиболее жизнеспособной в итоге является отрасль управления торговыми центрами в регионах России – в столице все контракты остаются точечными, а девелоперы предпочитают осуществлять коммерческое управление самостоятельно. «В сегменте FM действительно стоит отметить действие последствий оптимизации затрат со стороны собственников объектов,– перечисляет г-н Устинов.– Отсюда – высокая турбулентность при смене операторов объектов, а также тенденция к «дроблению» услуги в попытке добиться экономии. Отрасль также отличается сегодня повышенным вниманием ФНС, особенно к сегменту клининга, что приводит к трансформации схем работы компаний». В компании, кроме того, отмечают, что рынок FM-услуг остается достаточно консервативным, а ключевые роли для успеха компаний играют специалисты и технологии. «Главным вызовом для компаний сегодня становится именно борьба с последствиями пятилетней оптимизации затрат в сегменте,– считает Александр Устинов.– Микробюджеты собственников объектов привели к тому, что компании начали предлагать только базовый набор услуг в рамках договора, а значительная часть рутинных задач выносится как дополнительные работы. Все это неизбежно отражается на общем качестве оказываемых эксплуатационных услуг и заметно пользователям объекта. Уменьшение количества постов охраны, оптимизация штатного расписания службы инженеров, изменение сервис- плана по клинингу и т.д. Оптимизация услуг обязана быть рациональной, а не эмоциональной – даже при ограниченном бюджете возможно разработать такую концепцию эксплуатации, которая будет соответствовать объекту и в то же время останется обоснованной с точки зрения стоимости оказания услуг». Торговые в центреТемой 2018 года в сегменте торговой недвижимости стала пожарная безопасность объектов, сообщают в Colliers International. Недавно стало известно, что МЧС России подготовило и вынесло на рассмотрение поправки в законопроект по совершенствованию деятельности пожарного надзора. Ожидается, что закон, дающий право проводить без уведомлений проверки в торговых центрах, вступит в силу в 2020 году. «Если говорить про торговые центры в целом, то экономическая ситуация, безусловно, влияет на посещаемость и товарооборот арендаторов, что, в свою очередь, во многих объектах приводит к снижению доходов собственников,– размышляет Анна Никандрова, партнер Colliers International в России. – Это вынуждает команду управления быть креативнее, активнее и гибче по всем вопросам. Диалог с ритейлерами ведется гораздо проще и продуктивнее, чаще находятся точки соприкосновения и сотрудничества. Выход из тени FM-компаний и связанный с этим рост цен на их услуги привели к тому, что некоторые собственники считают более эффективным иметь свою команду эксплуатации на объекте». Михаил Сафонов, директор по развитию property management и ритейла Knight Frank, кроме того, напоминает, что в торговой недвижимости в связи с ростом онлайн-продаж начинает снижаться значимость дополнительной платы с товарооборота, поскольку офлайн-магазин частично выполняет для ритейлера функцию демонстрационного зала и одного из нескольких каналов продаж, хоть для некоторых уже не основного. Значительно увеличились форматы развлечений, F&B, спортивного сегмента. Рост онлайн-продаж будет продолжаться, и функция торговой недвижимости будет меняться, что требует от управляющих компаний повышенной гибкости в развитии своих компетенций и профессионализма. Складской же сегмент с точки зрения управления достаточно стабилен и, учитывая тренды развития онлайн-продаж, будет активно развиваться, считают в компании. Значительную роль играет снижение издержек, что способствует более обширному применению энергосберегающих технологий и электронных систем в управлении и эксплуатации. «В целом проблемы на рынке на данный момент заключаются в том, что происходит неизбежное устаревание объектов, – перечисляет г-н Сафонов.– Не секрет, что потребительские настроения меняются – в частности, из-за неблагоприятной экономической ситуации и развития электронной коммерции. Как следствие, возникает необходимость в их реконцепции в условиях снижения доходности и ограниченного инвестирования. Не поставлена точка в вопросе мест размещения развлекательных зон в торговой недвижимости, что создает неопределенность как для создаваемых, так и для действующих проектов». Но если в торговых центрах тема улучшения клиентского опыта звучит уже очень активно, то в офисах – все только начинается. «С выходом на рынок различных гибких офисных концепций, особенно WeWork, арендаторы становятся требовательнее к пространству и деятельности управляющей компании,– делится Анна Никандрова. – В Европе собственники бизнес-центров начинают привлекать внешнюю управляющую компанию, в том числе и потому, что ожидают креативного подхода к формированию сообщества. Понимание важности клиентского опыта во всех сферах наконец дошло и до коммерческой недвижимости. Мы видим, как девелоперы иначе подходят к разработке проектов, с какими запросами обращаются к нам по консалтингу (разработка или рекомендации по стратегии клиентского опыта, консультации по технологическим решениям, которые позволят реализовать подобную стратегию и т.п.). Это дает надежду, что в будущем мы увидим больше интересных и качественных объектов во всех сегментах и классах недвижимости». Кадровый запросВпрочем, основной проблемой для большинства игроков рынка управления недвижимостью остаются кадры. «В России, к сожалению, почти отсутствует профильное образование, однако существуют отдельные проекты, играющие важную роль в развитии рынка недвижимости,– говорит Анна Никандрова.– Отмечу Гильдию управляющих и девелоперов, так как именно при ней существует сертифицированная международными специалистами Академия Недвижимости – ARE (Academy of Real Estate), готовящая профессионалов также с учетом специфики российского рынка». «На рынке действительно наблюдается дефицит профессионалов как управленческих позиций, так и узкоспециализированных кадров,– соглашается Виктор Ефремов.– Сохраняется, например, непростая ситуация с инженерно-техническим персоналом – постоянно идет борьба компаний за квалифицированных кадров по основным специализациям, ведь чем сильнее команда FM-оператора, тем выше конкурентные позиции компании на рынке. При поиске работы соискатели в первую очередь оценивают программы развития кадров внутри компании. Так- же будет сохраняться тренд на увеличение ФОТ. Поскольку затраты на кадры – основная затратная статья для любой FM-компании, то именно в этом направлении необходим оптимальный баланс между расходами на персонал и качеством оказываемых услуг». Наиболее востребованными на рынке в итоге по-прежнему остаются позиции управляющих, технического директора, а также инженерно-технического персонала. Также все большее значение начинают приобретать IT-специалисты, в задачи которых входит бесперебойная работа систем и оборудования, а также интеграция технологических решений в бизнес-процессы. «Сейчас наиболее активные и успешные игроки активно решают задачу по созданию эффективных команд – не случайно до 70% затрат FM-оператора составляет фонд оплаты труда сотрудников,– сообщает Александр Устинов.– Конкуренция между игроками за лучших отраслевых специалистов растет: заказчики стремятся видеть в своих объектах специалистов с опытом и репутацией. Наиболее востребованными позициями в отрасли остаются управляющий объектом, главный инженер, инженер по слаботочным системам и менеджер по клинингу. Поэтому компании, которые заботятся о дальнейшем развитии, много внимания уделяют формированию кадрового резерва». Смотрите, кто ушелСвое влияние на сегмент продолжает оказывать и уход нескольких игроков, а также появление новых. По словам Андрея Кроткова, рынок уже сейчас наблюдает закат эры доминирования международных представительств и франшиз зарубежных FM-корпораций и сокращение рентабельности FM как бизнеса. «В части PM торговых центров в 2018 главным событием стал, конечно, уход ECE,– считает Анна Никандрова. – Начало 2019-го принесло новость об отделении департамента управления недвижимостью в JLL. В свою очередь, CBRE начали развивать направление коммерческого управления торговой недвижимостью, пригласив специалиста из другой консалтинговой компании. Таким образом, рынок управляющих компаний находится сейчас в активной фазе». «Для рынка PFM-услуг негативные факторы точно такие же, как и для рынка недвижимости в целом, – говорит Александр Морозов, генеральный директор S. A. Ricci. – Малый ввод новых объектов ограничивает экстенсивный рост PFM бизнеса. Однако, например, переизбыток офисных площадей в столице позволял PFM компаниям продемонстрировать свои сильные стороны – умение максимизировать денежные потоки собственника. Владельцы объекта становятся все более профессиональными с точки зрения строительства и обслуживания своих зданий, рынок взрослеет, и профессиональные PFM становятся все более востребованными». Андрей Кротков, в свою очередь, прогнозирует усиление конкуренции, переход на in-house-обслуживание, создание собственных подразделений, особенно в сфере клининга, тотальную диджитализацию и автоматизацию, импортозамещение в facility-услугах. «Будет усиливаться конкурентная борьба между управляющими компаниями,– поддерживает Виктор Ефремов. – Это объясняется и продолжающейся в течение уже нескольких лет тенденцией низкого ввода в эксплуатацию новых объектов недвижимости, и также выходом на внешний рынок in-house-компаний, которые будут стремиться занять прочные позиции среди лидеров рынка. По- прежнему будут стараться укрепить свое положение те компании, которые опираются в своей деятельности на личные контакты и связи, не всегда обладая достаточным опытом и качественными результатами деятельности. Однако с ростом средней стоимости услуг требования заказчиков к FM-компаниям и качеству работ возрастут». Кроме того, по словам Михаила Сафонова, банки, в связи с накоплением критической массы проблемных активов, продолжат их передачу во внешнее управление – на этом фоне возможно создание новых, аффилированных к банкам, управляющих компаний.

Источник: CRE |

|

|

|

|

© 2002-2024 Управляющая компания Zeppelin:

обслуживание и эксплуатация зданий

Продвижение сайта —

Карта сайта

обслуживание и эксплуатация зданий

Продвижение сайта —

Карта сайта

115035,

Москва,

Садовническая улица, д. 41, стр. 2

.

Время работы: 09:00-18:00

+7 (495) 900-10-90site.cnt@zeppelinpm.ru